どうも今井です。

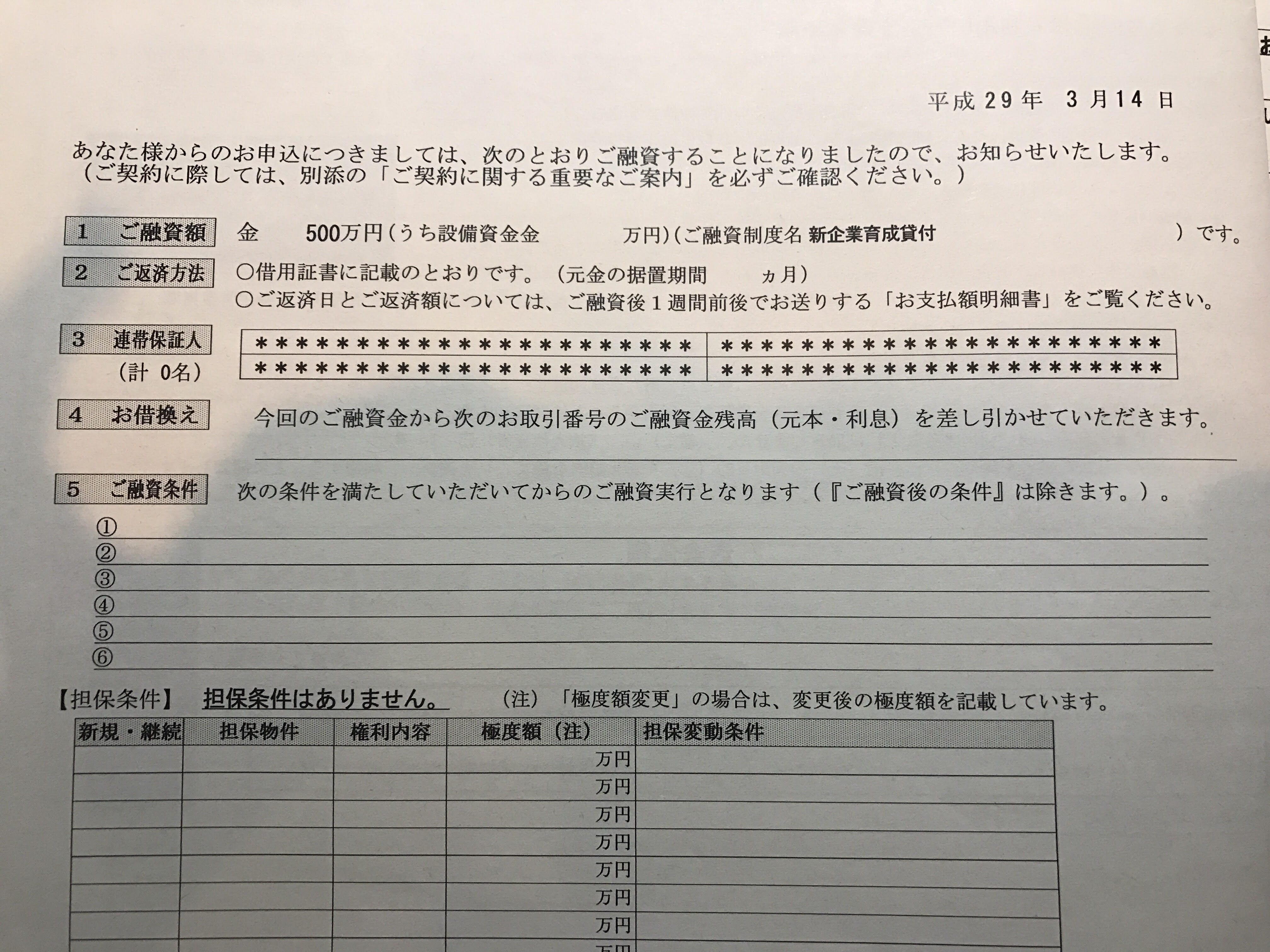

先日、申し込みをして面談をした事業融資の件ですが、無事通りました!

→前回の融資申し込み時の記事

金額500万円、期間5年、金利1.41%です。

前回面談時には審査に10日くらいはみておいてほしいと言われていたのですが、今回、面談から3日後に融資決定の連絡がきました笑

仕事早すぎて助かります!

借入金の金利も固定で1.41%と十分に安いです。

「でも結局金利負担があるわけだから、お金借りると損するんじゃないの?」

って疑問にもつ方もいらっしゃるかもしれません。

以下、この金利が果たして「借り得」なのか「借り損」なのかかどうか、物販の資金を回したときの利益率と比較してみます。

融資は受けたほうが得?受けると損?

僕の場合は月の利益率15%〜20%で推移しているので、仮に月利15%としてこれを年利に直してみます。初月を1とすると2ヶ月目は1.15、3ヶ月目はそれに1.15を掛けた1.3225・・・と計算していきます。

1.15の12乗=5.3502・・・・・

つまり、資金を借入して月利15%で回し、元本と得た利益を更に再投資し続けると、12ヶ月後には535%に資金が膨れ上がるってことですね。

複利のパワーは半端無いです。

もちろんこれは仕入した商品がすべてその月に売れる。

そして回収した資金をまた全額在庫にして翌月また全額売り切る。

ということを前提としている数値なので、現実的にはもっともっと利率は下がると思います。

ただ、それを考慮しても、年利1.41%と年利535%でどちらが得かは言うまでもありません。笑

一つ、大切な注意点としては「有効活用できる分の借入をする」ということです。

資金を無駄に借りすぎていてもむしろ手元に現預金が潤沢にありすぎると、「コスト意識の低下」「借入金利負担の増加」につながります。

例えば、今、僕の実力で5000万円とか、1億とか借りたとしても全然使いこなせません。

ただ、月1000万円くらいであれば一人でも仕入ができてしまうと思うので、今回借入する500万は余裕で有効活用できます。

資金使途が明確にあり、「そのお金を使えば金利負担よりもっと大きな金額を生み出せる」といった場合は、適切な額の借入をしてレバレッジをかけていきましょう!

前職の銀行員だったときはひたすらお金を貸す仕事をしていたのですが、今回逆に借りる立場となったことがなんだか感慨深いです。

今回は500万という額ですが、今の僕には本当にありがたいです。

資金が借りられることが決定して、嬉しいと同時に非常に身が引き締まる思いです。

きっちりとしたビジネスをしていかないと、返済ができないとかいうやばい事態になりかねませんからね・・・

今一度、気合を入れ直してガッツリ物販をやっていこうと思います。

転売・せどりで更に規模を拡大させて、事業を伸ばしていきたいと考えている方は融資も一つの大きな有効手段です。

金融機関ごとに審査の基準はもちろん異なりますが、元銀行員で法人営業をやっていた分、審査に重要なポイントは分かります。

こういったところもメルマガでは無料で配信していきますので、ご興味のある方は登録をお願い致します。

→メルマガ登録はこちら

今回は珍しく銀行員っぽい記事になりました。笑

最後までお読みいただきましてありがとうございました。

--------------------------------------------------

会社に依存しない人生を歩むために。

人間関係ストレス、会社のプレッシャー、朝一の満員電車、上がらない給料‥

僕は銀行で働いていましたが、収入を会社に全て依存していたせいで、精神的に苦しかったときもありました。

嫌な上司の言うことを聞かなければいけないし、嫌な仕事も行かなきゃいけない。

それが当たり前だと思っていました。

ただ、今は個人が輝ける時代です。

副業・独立問わず、個人が稼ぐための手段が多くなって、ビジネスへのハードルが随分下がりました。

ただ正直、稼ぐ手段には簡単なものから難しいもの、難易度の差はあります。

僕がたまたま最初に出会った手法は、はっきり言ってやれば誰でも稼げる内容のものです。

全くの未経験から初月で月収29万円、翌月には月収60万円以上を稼ぐことができましたし、その手法で4年間、安定的に稼ぎ続けることができています。

その再現性MAXのノウハウを今だけ期間限定でプレゼント中です!

自分自身で稼ぐ力をつけて人生をより良くしたい!

そういう思いがある方は、ぜひ受け取ってください!

↓ ↓ ↓ ↓ ↓

関連記事

気をつけないと危険!?転売でクレジットカードを使う際の6つの注意点

気をつけないと危険!?転売でクレジットカードを使う際の6つの注意点 資本管理のために必要な財務の基本的な考え方、バランスシート(B/S)とは?

資本管理のために必要な財務の基本的な考え方、バランスシート(B/S)とは? 資金がなくても大丈夫?カメラ転売、最速で稼ぐために便利なクレジットカードのすゝめ

資金がなくても大丈夫?カメラ転売、最速で稼ぐために便利なクレジットカードのすゝめ せどり・転売の資金調達のために日本政策金融公庫に事業融資の申し込みをしてきました!

せどり・転売の資金調達のために日本政策金融公庫に事業融資の申し込みをしてきました! ヤフオクが改悪!?「落札代金の自動振込機能の終了」によるデメリットと実際の振込依頼方法を解説!

ヤフオクが改悪!?「落札代金の自動振込機能の終了」によるデメリットと実際の振込依頼方法を解説! 写真のクオリティを左右する一眼レフの3つの要素、シャッタースピード、ISO感度、F値とは?

写真のクオリティを左右する一眼レフの3つの要素、シャッタースピード、ISO感度、F値とは? カメラ中古市で久々に仕入してきました!

カメラ中古市で久々に仕入してきました! Amazon FBAマルチチャネル送料の値上げ!?送料の値上げ続きでこれからのEC物販はどうなる?

Amazon FBAマルチチャネル送料の値上げ!?送料の値上げ続きでこれからのEC物販はどうなる? カメラ転売直近で売れた商品を3つ特別に公開します!

カメラ転売直近で売れた商品を3つ特別に公開します! せどり転売で扱う商品ジャンルは絞るべき?初心者こそ商材を限定するメリット3選!

せどり転売で扱う商品ジャンルは絞るべき?初心者こそ商材を限定するメリット3選! 大人の扁桃腺摘出手術体験談!痛み・費用・入院期間など実際の体験をシェアします!

大人の扁桃腺摘出手術体験談!痛み・費用・入院期間など実際の体験をシェアします! 与沢翼さんの「ブチ抜く力」を読んでみた&徹底レビュー。実際凡人にも役に立つ内容なの?

与沢翼さんの「ブチ抜く力」を読んでみた&徹底レビュー。実際凡人にも役に立つ内容なの?